Je huis verkopen bij een scheiding. Wat zijn de opties?

Je partner en jij hebben een tijd geleden een woning gekocht, maar staan nu op het punt om te scheiden. Wat doe je met de woonst of de grond en de bijbehorende hypotheek? Er zijn verschillende opties mogelijk:

- Je verkoopt het huis of het appartement bij scheiding;

- Je koopt je partner uit;

- Je behoudt het huis of het appartement in onverdeeldheid.

Hieronder geven we graag meer informatie over deze mogelijkheden, zodat jullie een weloverwogen keuze kunnen maken.

Woning verkopen bij scheiding

Wanneer geen van beiden de woning overneemt, kunnen jullie ervoor kiezen het appartement of huis bij scheiding te verkopen. Maar wat is nu het best: eerst scheiden of eerst het huis verkopen?

Voor de scheidingsprocedure is het niet noodzakelijk dat de woning eerst verkocht wordt. Zelf vind je het mogelijk fijner dat de verkoop snel plaatsvindt, maar het is dus niet nodig en bovendien zelfs vaak niet wenselijk.

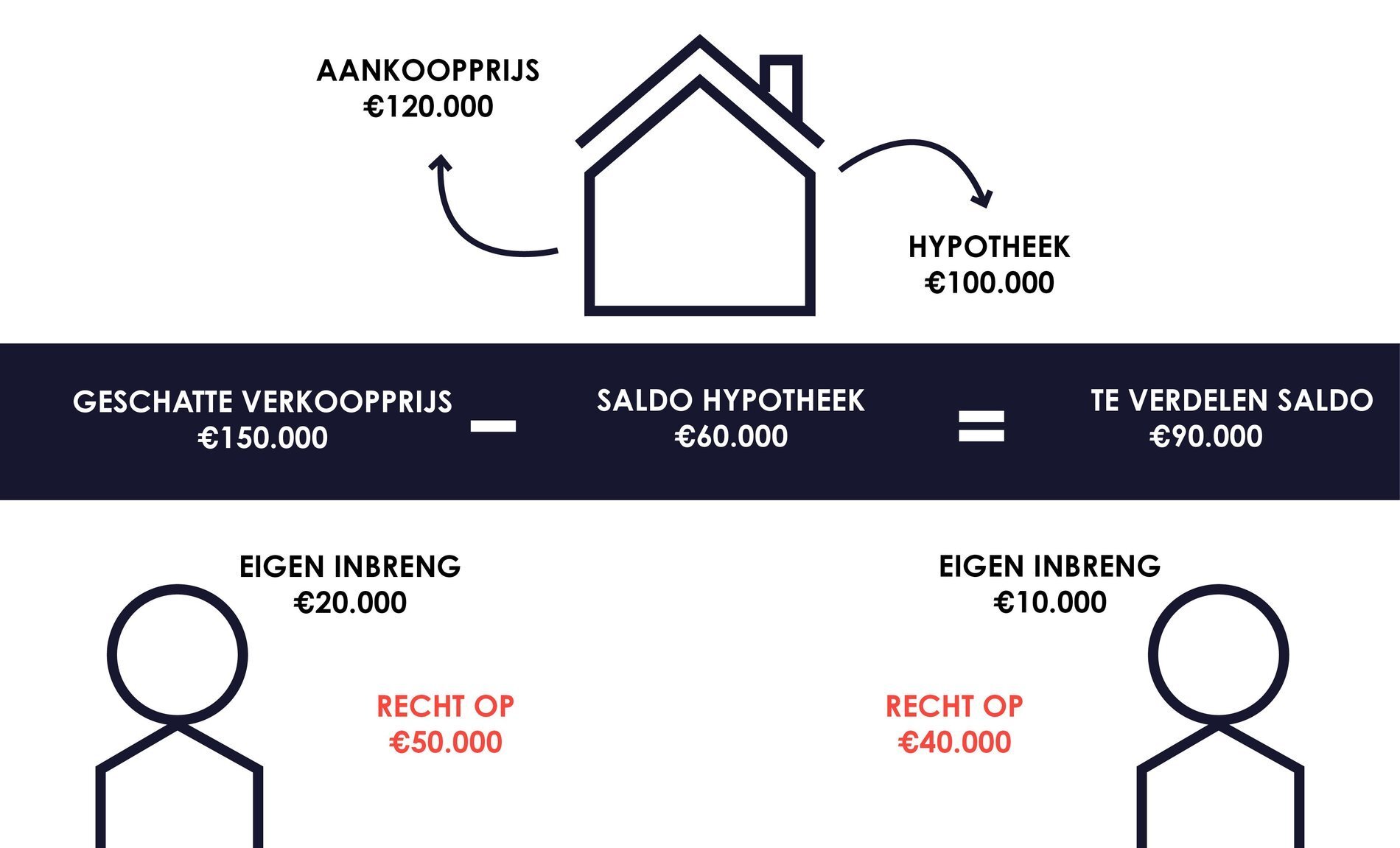

Belangrijk is om eerst na te gaan wat de waarde van jullie woning is. Indien gewenst schatten wij vrijblijvend de verkoopprijs voor jullie.

Is de woning verkocht? Dan wordt na het verlijden van de notariële verkoopakte de verkoopprijs verdeeld. Hou er rekening mee dat eerst bepaalde kosten in mindering gebracht worden op de verkoopprijs, zoals:

- Het saldo van de hypothecaire lening

- De wederbeleggingskosten voor de bank

- Het commissieloon voor de makelaar

- De kosten gerelateerd aan het ongedaan maken van de hypothecaire inschrijving

Hebben jij of je (ex-)partner een persoonlijke inbreng gedaan bij de aankoop van de woning of werd er bij de aankoop van de woning een ongelijke verdeling afgesproken? Bij de verkoop van een appartement of huis bij scheiding ontstaat er namelijk vaak onduidelijkheid over de eigen inbreng en dus het deel waar je na de verkoop recht op hebt.

Ga daarom zeker na in jullie oorspronkelijke aankoopakte of in het huwelijkscontract zo’n ongelijke verdeling voorzien is. Dit kan immers bepalend zijn voor een andere verdeling dan oorspronkelijk werd gedacht. Dit geldt zowel wanneer je gehuwd bent onder het wettelijk stelsel, als voor ongehuwde koppels met een gemeenschappelijk goed.

Wanneer jullie gehuwd zijn in gemeenschap van goederen, kan in dit geval artikel 1435 van het burgerlijk wetboek ingeroepen worden: jij en je (ex-)partner krijgen minstens de oorspronkelijke waarde van de eigen inbreng terug na de verkoop van het appartement of het huis bij scheiding.

Heb je dus met andere woorden kunnen aantonen dat je eigen spaargelden of gelden van een erfenis of schenking gebruikt hebt voor de aankoop van de woning? Dan heb je in de eerste plaats recht op het nominale bedrag dat werd geïnvesteerd.

Je kan echter ook je recht laten gelden op een gedeelte van de meerwaarde van het onroerend goed op het moment dat de woning verkocht wordt. Hoe dan ook, het blijft volledig jullie eigen beslissing en het is zeker mogelijk dat jullie afwijken van wat wettelijk voorzien is, om samen tot een akkoord en regeling te komen die voor beiden wenselijk is.

Partner uitkopen bij scheiding

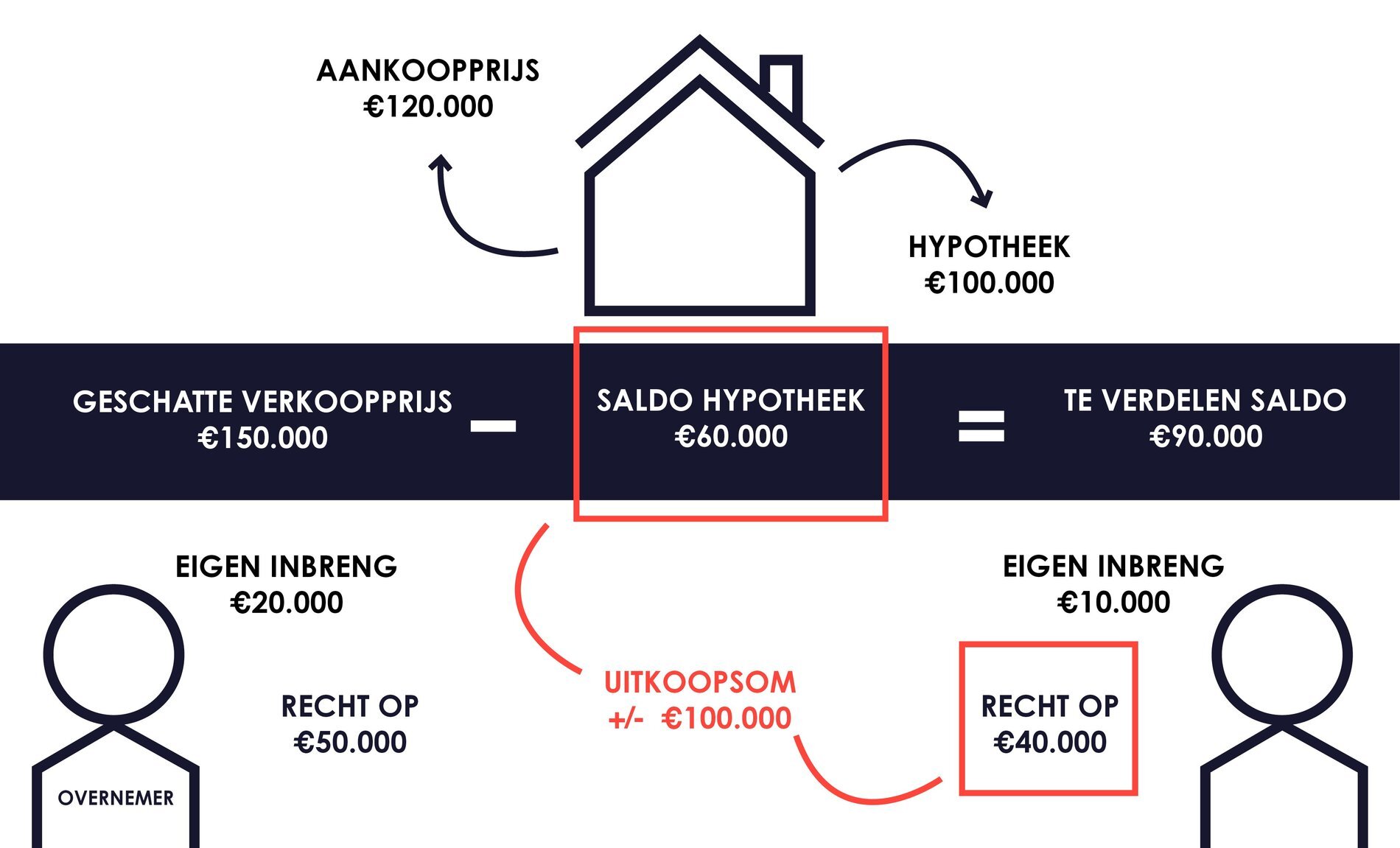

Wil je je partner “uitkopen” en de woning dus overnemen? Ga dan eerst na wat de waarde van jullie woning is. Het is heel belangrijk dat deze waardebepaling correct gebeurt, aangezien deze als basis zal dienen om de uitkoopsom te bepalen.

Van de verkoopwaarde wordt het saldo van de hypothecaire lening afgetrokken om het te verdelen saldo te bepalen.

Wanneer je je (ex-)partner wil uitkopen, moet je daarnaast ook rekening houden met de eigen inbreng (ga zeker de bepalingen in de aankoopakte of het huwelijkscontract na). Eigen inbreng bij de aankoop kan immers - in normale omstandigheden - gerecupereerd worden bij de scheiding.

Hetgeen overblijft, is de “overwaarde” van het huis. Wanneer je deze waarde door twee deelt, bekom je het bedrag waarvoor je je partner moet uitkopen.

Wanneer je de woning overneemt, neem je normaal gezien ook de hypotheek over en zal je vaak het deel dat je aan je partner moet betalen, bijlenen. Je bank zal jouw situatie als een nieuw dossier bekijken: ben je solvabel genoeg om het saldo van de hypothecaire lening + de bijkomende lening alleen te betalen? Wanneer de bank beslist dat je over onvoldoende middelen beschikt om je partner uit te kopen, zal je de woning mogelijk alsnog moeten verkopen of in onverdeeldheid houden.

Heeft de bank beslist dat je de leninglast wel kan dragen? Hou er rekening mee dat je als overnemer, naast de bijkomende lening, ook geconfronteerd wordt met extra registratierechten. Deze Vlaamse belasting wordt ook de verdeeltaks of miserietaks genoemd. Omdat de wetgever van oordeel is dat de relatiebreu al voor voldoende 'miserie' zorgt, werd deze taks sinds 1 januari 2015 verlaagd van 2,5% naar 1% op de verkoopwaarde van de woning of de grond. Dit verlaagd tarief geldt alléén bij de beëindiging van het wettelijk samenwonen of het huwelijk. Feitelijk samenwonenden betalen nog steeds het tarief van 2,5%.

Woning in onverdeeldheid houden

In een aantal situaties beslissen de ex-partners om het appartement of huis niet te verkopen bij scheiding. Denk maar aan volgende redenen:

- Je wil je kinderen niet extra confronteren met een verhuis;

- Eén van beiden heeft een zaak in de woning;

- Eén van beiden heeft geen job;

- …

In deze gevallen is het soms voordeliger om de woning in onverdeeldheid te houden. Dit wil zeggen dat jullie samen eigenaar blijven van het huis of appartement.

Verstandig is om hieromtrent enkele concrete afspraken te maken. Eén daarvan is de periode van de onverdeeldheid. Een woning kan wettelijk gezien 5 jaar in onverdeeldheid gehouden worden. Jullie kunnen echter ook afstand doen van deze maximumperiode. Zolang een onverdeeldheid niet eeuwigdurend is en jullie er elk door middel van een opzegmodaliteit een einde aan kunnen maken, zijn jullie niet gebonden aan bepaalde maximumtermijnen.

Een andere afspraak zal over de doorlopende kosten gaan. Alle kosten die verbonden zijn aan de onverdeelde woning zullen jullie beiden voor de helft moeten dragen, ongeacht wie van de twee de woning bewoont. Dit gaat bijvoorbeeld over de eigenaarslasten zoals onderhoud, belastingen en de hypotheek. Wanneer jullie de woning onverdeeld laten, zal dus ook de daaraan verbonden lening onverdeeld blijven. Jullie blijven beiden dus aansprakelijk tegenover de bank, onafhankelijk van wat jullie onderling afspreken. Gebruikerslasten (gas, water, elektra, telefoon, etc.) worden in principe betaald door de gebruiker/de bewoner.

Een keuze maken uit één van bovenstaande regelingen blijft uiteraard om financiële en emotionele redenen moeilijk. Aarzel niet om ons te contacteren als wij hierbij, door het geven van extra informatie, kunnen helpen: advies@deboerenpartners.be

Verwante artikels

Premie voor verwijderen van asbest in combinatie met zonnepanelen

Nieuw jaar, nieuwe regels in vastgoedland

Lees meer

De gratis Vlaamse Woningpas uitgelegd in 8 vragen & antwoorden

Lees meer

Infoavond: Een eerste woning aankopen in de regio Hoogstraten

26 april verwelkomen we jullie graag op onze infoavond 'Een eerste woning aankopen in de regio Hoogstraten'

Lees meer