Eerst een nieuwe woning kopen of eerst je oude woning verkopen?

Eerst je woning verkopen en dan pas een nieuwe woning kopen

- Verwacht je dat de verkoop van je woning niet zo vlot zal gaan?

- Wil je precies weten wat de opbrengst van je huidige (en dus het budget voor je nieuwe) woning is alvorens je opnieuw gaat kopen?

- Wil je dubbele woonlasten vermijden?

Deze en nog meer situaties kunnen ervoor zorgen dat je je woning eerst wil verkopen, vooraleer je een nieuwe aankoop doet.

Wanneer je je woning verkoopt, heb je vanaf het moment van de ondertekening van de wederzijdse aan- en verkoopbelofte een termijn van maximaal vier maanden om een nieuwe woning te vinden. Na vier maanden vindt immers de ondertekening van de akte bij de notaris plaats en ontvangt de koper de sleutels van de woning. Op dat moment zou jij de woning moeten verlaten.

Hoewel elke verkoper dus recht heeft op die vier maanden, kan iedereen zich waarschijnlijk inbeelden dat het niet vanzelfsprekend is om binnen die periode een nieuwe woning te kopen en de volledige aankoop te volbrengen.

Wil je graag nog langer in je woning blijven omdat je je nieuwe stek nog niet gevonden hebt of omdat er nog grote werken staan te gebeuren in de nieuwe woning? Probeer dan een win-win situatie te creëren!

Langer in je oude woning blijven: de bezettingsregeling

In sommige gevallen is de koper zelf nog niet klaar om te verhuizen op het moment van het verlijden van de akte (hoera!). Je kan dan met hem/haar overeenkomen dat je langer in je huidige woning blijft wonen.

In dat geval moet je in de compromis een bezettingsregeling uitwerken. Deze regeling geeft jou als verkoper het recht om, na de ondertekening van de authentieke akte, gedurende enkele maanden in de woning te blijven wonen. Meer tijd dus om een nieuwe woning te zoeken, of de nodige werken uit te voeren!

Let wel, de kans is groot dat de koper je een bezettingsvergoeding aanrekent. Je betaalt hem of haar dan een soort huurprijs zolang je in het huis blijft wonen.

Eerst een nieuwe woning kopen en dan pas je huidige woning verkopen

- Moet je je huidige woning snel verkopen door omstandigheden?

- Ben je verliefd geworden op een woning terwijl de huidige nog niet verkocht is?

- is je nieuwe woning nog in aanbouw of staan er (heel) grote renovatiewerken op de planning vooraleer je er kan intrekken?

In veel gevallen zal je eerst starten met de aankoop of bouw van je nieuwe woning vooraleer je huidige woning verkocht is. Je krijgt dan te maken met dubbele woonlasten. Zit je zelf in zo'n situatie? Dan kan je gebruik maken van een "overbruggingskrediet" van de bank.

Het overbruggingskrediet

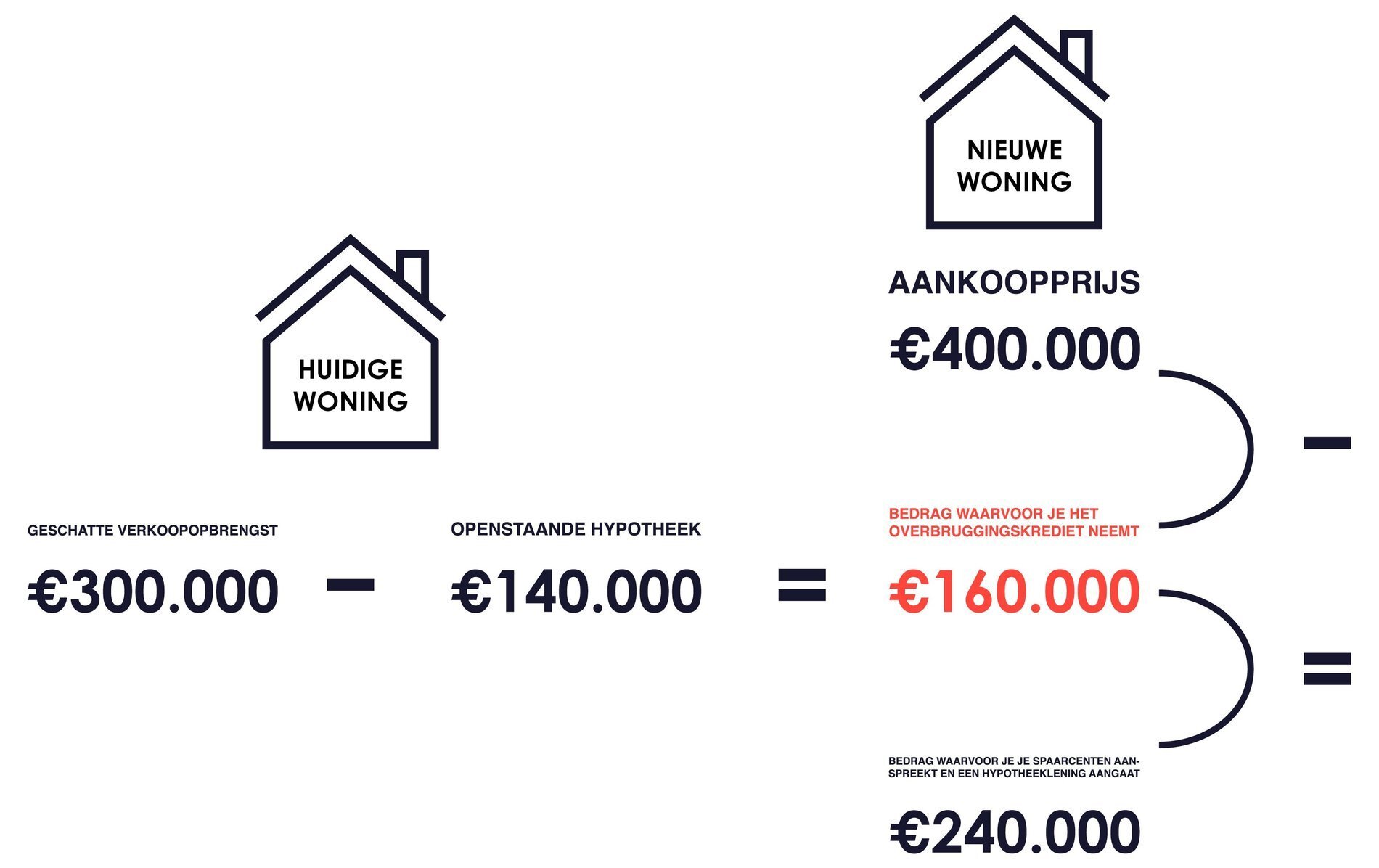

Wat is een overbruggingskrediet? Dit is een krediet om de periode tussen de aankoop van je nieuwe woning en de verkoop van je huidige woning te overbruggen. Meer concreet ga je de aankoop of bouw van je nieuwe woning financieren met de opbrengst van de verkoop van de "oude" woning, voordat die laatste dus verkocht werd.

Je spreekt met je bank een bepaalde overgangsperiode af en tijdens deze periode betaal je (maandelijks, per 6 maanden, jaarlijks of aan het einde van de termijn) alleen de intresten op het overbruggingskrediet. Het kapitaal betaal je pas terug op de vervaldag van de lening. Zo'n kortlopende leningen zijn interessant, want:

- Je moet geen tweede hypotheek aangaan na de aankoop van een nieuwe woning

- Je hebt financiële ademruimte en krijgt rustig de tijd om op een geschikt moment en tegen de beste prijs te verkopen

- Er is minder risico op overhaaste beslissingen

Ga voor dit soort kortlopende leningen zeker na welke aanbiedingen er op de markt zijn en vergelijk de kosten.

De juiste bank gevonden? Dan zal bepaald worden hoeveel je kan lenen. Dit bedrag hangt af van de geschatte waarde van de woning die je wil verkopen (advies nodig?) en de hypotheek die nog openstaat op deze woning.

Let er wel op dat je, in tegenstelling tot een gewone hypotheek, bij een overbruggingskrediet geen recht hebt op de woonbonus. De rente zal doorgaans ook hoger zijn dan bij hypothecaire leningen. Een overbruggingskrediet creëert extra tijd, maar het blijft een vrij korte looptijd (doorgaans maximaal 3 jaar). Zorg er dus voor dat je woning zeker binnen deze termijn verkocht wordt.

Wanneer je niet zeker bent dat je je huidige woning kan verkopen binnen de looptijd van de lening, is een overbruggingskrediet niet de beste oplossing. Als je oude woning niet op tijd verkocht geraakt en je het volledige krediet niet kan terugbetalen op het einde van de afgesproken termijn, zal de bank je overbruggingskrediet mogelijk omzetten naar een hypotheek. In dit geval riskeer je dus om opgezadeld te zitten met twee volwaardige hypothecaire leningen, wat de afbetalingslast heel groot maakt.

Opschortende voorwaarde

Heb je een neiuwe woning op het oog, maar wil je pas tot aankoop overgaan van zodra je huidige woning verkocht is? Dan kan je een opschortende voorwaarde inlassen in de aan- en verkoopbelofte. Dit is een overeenkomst waarbij koper en verkoper hun akkoord laten afhangen van de vervulling van een bepaalde voorwaarde.

Je kan dus overeenkomen dat je de nieuwe woning pas aankoopt onder de opschortende voorwaarde dat je huidige woning effectief verkocht wordt.

Het is belangrijk dat de opschortende voorwaarde heel precies geformuleerd wordt. Het spreekt voor zich dat je ook zelf de nodige stappen moet zetten om de verkoop van je woning op gang te houden (een makelaar inschakelen, de vraagprijs verlagen als er geen kandidaten zijn, etc.) en dat deze opschortende voorwaarde steeds beperkt zal zijn in tijd. De verkoper van jouw nieuwe woning wil uiteraard ook niet blijven wachten en het is nog maar de vraag of hij dit risico wil nemen.

Elke situatie vraagt om een aangepaste aanpak. Ontvang je graag advies op maat? Contacteer ons, wij helpen graag: advies@deboerenpartners.be

Verwante artikels

Premie voor verwijderen van asbest in combinatie met zonnepanelen

Nieuw jaar, nieuwe regels in vastgoedland

Lees meer

De gratis Vlaamse Woningpas uitgelegd in 8 vragen & antwoorden

Lees meer

Infoavond: Een eerste woning aankopen in de regio Hoogstraten

26 april verwelkomen we jullie graag op onze infoavond 'Een eerste woning aankopen in de regio Hoogstraten'

Lees meer